NextHealth #3

Healthcare Newsletter by Kohei Takatsuka & Anna Nakayasu

初めてNextHealthニュースレターをご覧の方!こちらからメールアドレスをご登録いただきましたら次回から直接メールにて配信させて頂きますので、ぜひ応援お願いします!(Gmailだとプロモーションのフォルダに振り分けられてしまうことがあるのでご注意下さい)→

【📝特集】2022年ヘルスケアトレンド総まとめ

2022年の大きな流れはなんといっても、医療の “democratization” & “consumerization” でした。テクノロジーを活用してアクセスを改善し広くケアが提供できるようになったことで医療の民主化が進みました。そうすると医療者⇔患者間の情報格差も減り、患者側の選択肢が増え、患者が選択権を握るようになります。もはや患者は”コンシューマー”になりつつあり、”コンシューマー”としての患者さんに納得してもらい選んでもらえるケアを提供することが医療側の課題となりました。そんな背景も踏まえて、今年のトレンド総まとめということでご紹介させていただきます!

毎年 CB Insights社が取りまとめるDigital Health 150が今年も発表されました。この150社の内、約75%がアメリカ企業、残りの25%がアメリカ国外に本社を構えるスタートアップです。その筆頭がイギリス(9社)で、その後にカナダ(5社)、ブラジル(3社)と続きます。

今年選ばれたスタートアップの特徴は以下の通りです。

9割の企業が初選出:Digital Health 150はprivate companyを対象としていますが、2021年に選出された企業の多くは昨年末までにM&AやIPOでexitしたため、今年のリストの対象外になりました。したがって、今年の150社の多くは初選出された企業でした。

スクリーニング・モニタリング・診断:約2割の企業がスクリーニング・モニタリング・診断領域で事業を展開しています。壊れた陶磁器などを金で修復する日本の技法「金継ぎ」から命名された、Kintsugiというメンタルヘルス企業もあるんですね。 “We’re filling the gaps in mental healthcare.” “What once was broken becomes stronger and more beautiful.”とのこと。良いネーミングセンス!

ユニコーン企業は減少:世界的な経済停滞が原因でDigial Healthへの投資額が減少していることも相まって、今年のDigital Health 150の内、ユニコーン企業はわずか5社。昨年が17社だったことと比べると、2022年はDigital Health企業にとって厳しい年だったと言えそうです。

注目ファンドはこちら:このようなリストで大事な視点として、どのファンドが有力なヘルスケアスタートアップに投資しているか読み取ること。統計を取ると頻度が高い順に、General Catalyst、7wire Ventures、Ascension Ventures、Founders Fund、Lux Capital、NEA、Bessemer、 Define、F-Primeでした。有力ファンドの今後の投資を流れを追うことで業界全体の流れも理解しやすくなります。

② ウェアラブルと遠隔モニタリングの普及

徐々にウェアラブル・遠隔モニタリングを活用しケアのアクセスが広くなり、患者さんの日常生活に寄り添う形でケアが提供されるようになってきました。一方、周りの投資家でもこの領域がどうなるかもう少し見極めたいという声はよく聞くので、今後どう発展していくか気になるところです。

スマートウォッチの普及も急速に進むと同時に、ヘルスケアへの応用も増えてきました。例えばウェアラブルを活用し心電図や心拍数の情報をもとに心疾患のモニタリングをするのは一般的になってきました。一方で、実際このようなツールが必要な人が必ずしもウェアラブルを持っていなかったり、経済格差などが露呈する例も増えてきています。また、女性ヘルスケアの領域では月経周期や排卵予想にアップルウォッチやOuraリングが活用できるようになったのも今年話題でした。

③コンシューマー大企業の参入

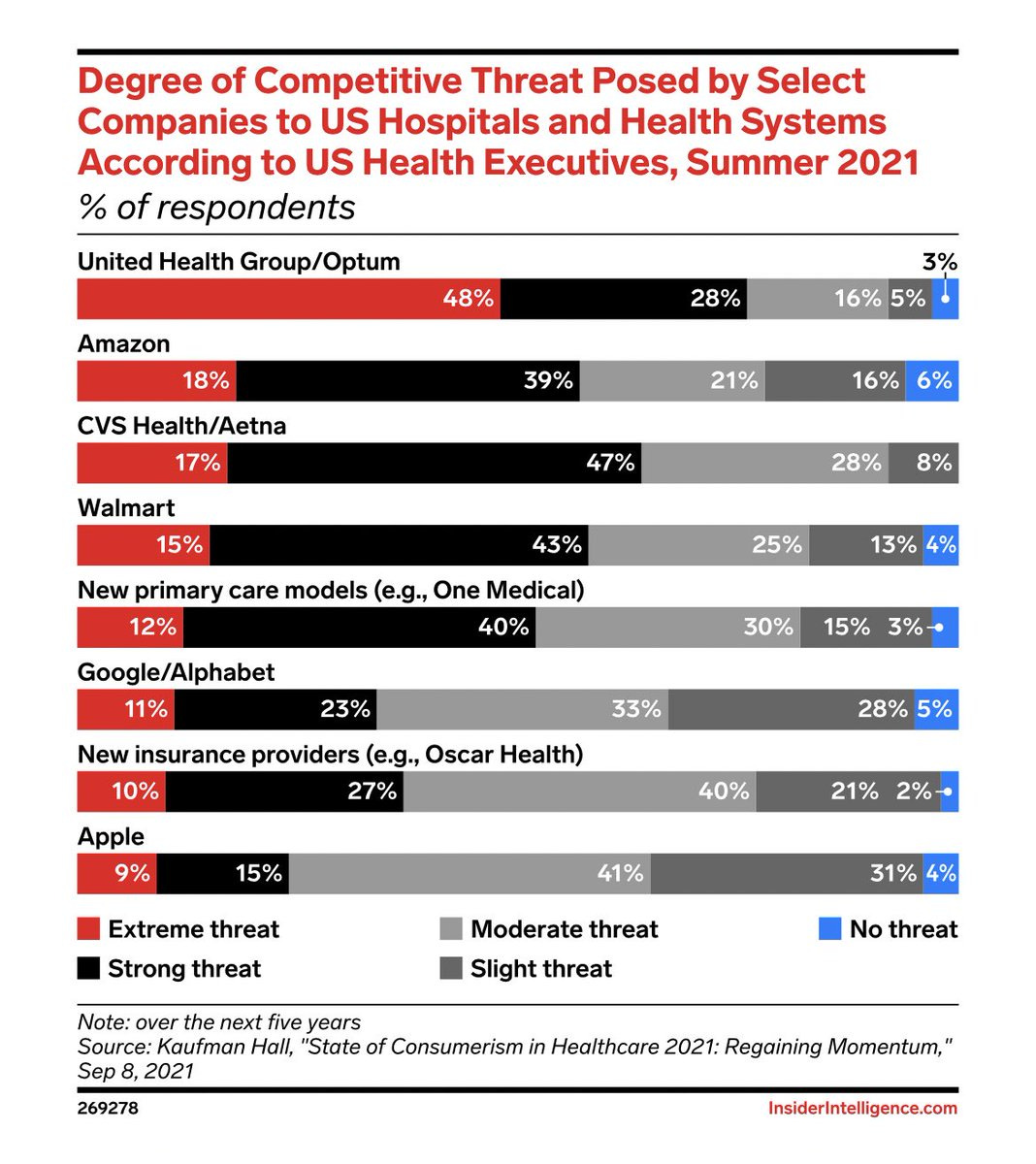

2022年絶対外せないのは、Amazonや薬局CVSなど、コンシューマー向けの企業がヘルスケアに参入しているというトレンド。前回のニュースレターでも、各社が臨床試験事業に参入していることと併せてまとめさせていただきました。実際既存の医療機関が恐れているプレイヤーとして、大手保険会社Unitedに次いでAmazon、CVS、Walmart、Googleなどが挙げられいることからも、注目度合が見て取れます。

最近新たに話題なのは大手家電量販店Best Buyの参入!これまでは家電の使い方をお客さんに教える役割を担っていた専門家チームGeek Squadが、今度は自宅で遠隔モニタリングデバイスのセットアップや医療機関との連携の設定などを支援し始めているとのことです。その他にも、家と医療機関を繋ぐということをメインテーマに、補聴器・血圧計など自宅で使えるデバイスの販売から医療機関と連携した在宅診療まで、幅広く取り組みを広げています。

④ AIとデジタルバイオマーカー

AIを活用した新たなデジタルバイオマーカーの中でも特に注目を集めているのは「声」です。喋る速度やどもりからパーキンソン病・脳梗塞などの疾患を診断したり、トーンからうつ病やがんの診断したり、その他呼吸器疾患や発達障害などの診断まで幅広い応用が研究されているとのこと。

初回のニュースレターで紹介した通り、今年はデジタルヘルス企業による資金調達額が昨年よりも低く、特にレイトステージの資金調達が激減しています。

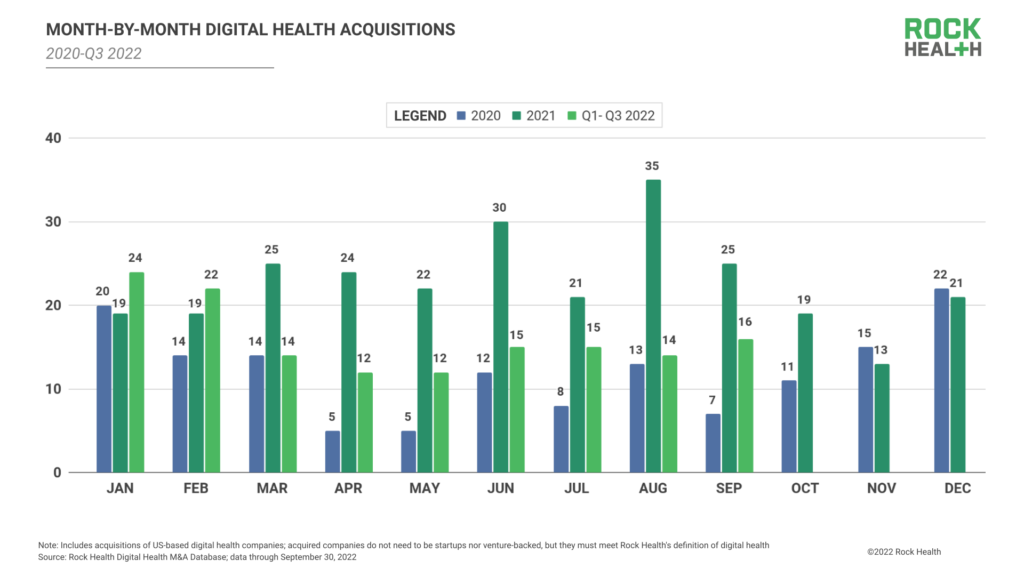

同様にデジタルヘルス関連のM&A件数も減っているようです。今年の1月、2月は前年を上回るディール数(月平均23件)を記録しましたが、経済停滞や地政学的リスクが高まり始めた3月頃からM&A件数が激減し、Q2には月平均13件になりました。

このトレンドはしばらく続きそうですが、今年のQ4のディール数は多少回復する可能性があります。というのも、スタートアップ側としては、今はベンチャーキャピタルからの資金調達が厳しいし、IPOをしても良い値がつきそうにない、ならばM&Aでエグジットをしてしまおう、と考えるからです。

【高塚のひとこと:患者データ活用の課題】

先日、医療AIに従事する方とヘルスケアにおけるAIモデル開発のあり方について議論をさせて頂く機会がありました。その中で気づいたのは、「アメリカと日本とでは、患者データの活用のしやすさが全く異なる」ということでした。

アメリカではHIPAAという規定で定められた、患者を特定できてしまう18項目(名前、住所、生年月日、保険番号等)が含まれていなければ、患者の同意なしにデータを活用することが許されています。例えば、特定の病気を画像診断で見つけ出すAIモデルの開発には、膨大な量の画像データが必要となりますが、保有する画像データに18項目が含まれてさえいなければ、そのデータは自由にモデル開発に使って良いことになっています。もし18項目が含まれていても、統計処理を行い患者特定が限りなく不可能に等しいと証明できればデータの活用ができます。

一方、日本の規制はより厳しく、どのような患者データの活用も基本的には患者の同意が必要になるため、AI医療機器開発の足かせになっているとのことです。ただ政府も本課題については認識し規制緩和に向けた検討を進めているようです。

日本でも、ヘルスケア×AI領域が今後盛り上がっていくことを期待したいです!

【中安のひとこと:hlthレポ】

先日ラスベガスで開催されたhlthというヘルステックのカンファレンスに行ってきました!コロナ禍が落ち着いてきた影響もあり、会場には1万人以上!パネル、スタートアップによるブース、ネットワーキングイベントなど盛りだくさんで、スピーカーも有名どころが勢ぞろいという豪華イベントでした。本編以上に横で開催される非公式なネットワーキングが重要で、私はa16zやLightspeedによるハッピーアワーに顔を出したり、個別の投資家とのコーヒーチャットに励んだ数日間となりました。あるTwitterアンケートによると一部のヘルステック投資家の中では1月のJP Morganより重要イベントという人もいるみたいなので(もちろんフォロワー層によるバイアスもある意見ですが)、ご興味ある方は是非来年ご参加を検討ください!

長くなってしまいましたが・・・皆様良いお年をお過ごしください。

2023年もマイペースな発行になりそうですが、引き続きどうぞよろしくお願い致します!