NextHealth #5 ダブル特集:ジェネリック医薬品の価格破壊&健康診断の未来

Healthcare Newsletter by Kohei Takatsuka & Anna Nakayasu

こんにちは。あっという間に2月も終わりに差し掛かりましたが、いかがお過ごしでしょうか。今月はCVSがOak Street Healthを買収するなど、今年期待されていたM&Aの流れが加速しビッグニュースとなりましたね。それでは今回の特集として、最近気になるトピックをふたつご紹介させて頂きます!

-

初めてNextHealthニュースレターをご覧の方!こちらからメールアドレスをご登録いただきましたら次回から直接メールにて配信させて頂きますので、ぜひ応援お願いします!(Gmailですとプロモーションのフォルダに振り分けられてしまうことがあるのでご注意下さい)→

【📝特集1】ジェネリック医薬品の価格破壊

最近アメリカで話題になっているのが、D2Cビジネスモデルによるジェネリック医薬品の価格破壊。

具体的な事例をご紹介する前に、まずはアメリカにおける医薬品の価格設定と流通の仕組みについてご説明させて下さい。

そのうえで避けて通れないのが、Pharmacy Benefit Manager (PBM)というプレーヤー。

PBMは医薬品のコストをおさえたい保険会社の代わりに、製薬会社と価格交渉してくれる中間業者です。PBMが作成・管理する推奨医薬品リスト(フォーミュラリー)に載ると、その薬品が保険適応の対象となり薬の売れ行きが大きく伸びることが期待されます。そのため、製薬会社は何としてでも自社の薬品をフォーミュラリーに載せてもらいたく、PBMとの価格値引き交渉に応じざるを得ないのです。

一方で、アメリカの薬価は非常に高いことで有名です。何故か?その一因は、薬が処方・販売されると、その薬を製造した製薬会社からPBMにリベート(販売奨励金)が支払われるという実態があるからです…!薬価が高ければ高いほど、PBMが製薬会社から得られる報酬も高くなるというわけです。(かの有名なブロックバスター薬品 ヒュミラを販売するAbbVie社は2021年だけでPBMに$5 billionのリベートを支払ったと言われています)

薬価を抑えるために保険会社の代わりに製薬会社と交渉するはずのPBMが、製薬会社からもリベートを貰うという利益相反がアメリカでは何故かまかり通っているのです。

これが原因で、たとえジェネリック薬が存在しても価格がより高い長期収載品の方がフォーミュラリーに載ったり、フォーミュラリーに載るジェネリック薬の価格自体も高騰しているのです。

(Healthcare Huddle参照)

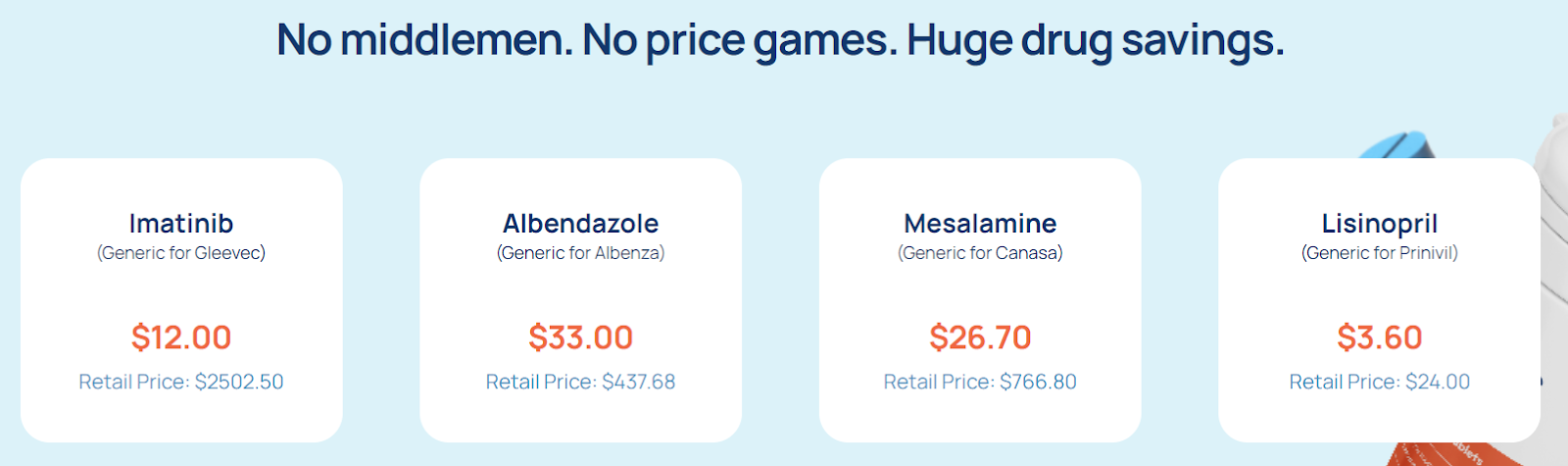

このような不可解な仕組みに一石を投じ、注目を集めているのがCost Plus Drug Company。この会社はアメリカ版マネーの虎 (Shark Tank)に出演し、NBAチームのダラス・マーベリックスのオーナーであることで有名な実業家マーク・キューバン氏によって2022年に創設されました。Cost Plus Drug Companyが革新的なのは、中間業者を排除することによって不要なコストを削減し、薬価に透明性をもたらしたことです。

例えば慢性骨髄性白血病の治療薬Gleevecのジェネリック薬(100mg Imatinib)の場合、通常の小売価格だと30錠で$2,502なのに対し、Cost Plus Drug Companyでは$12で購入できるのです。社名の通り、Costに多少のマージンしか載せておらず、$12の内訳は製造コスト$7.80、マージン$1.20(15%)、人件費$3.00と包み隠さず公開しています。

現時点で既に約400種類のジェネリック薬が購入可能となっていますが、今後もそのリストは拡大する見込みで、ゆくゆくはインシュリンやバイオシミラー、先発医薬品も取り揃えたいと考えているとのことです。

Walmartも$4 Prescriptionsというサービスで数多くのジェネリック薬を$4で提供したり、Amazonも今年1月からRxPassと呼ばれるサブスクリプションを展開し、毎月わずか$5で対象となるジェネリック薬を数の上限無く入手できるサービスをAmazon Prime会員に提供しています。

今後もD2Cビジネスによりジェネリック薬の価格破壊が浸透していくかが注目されます。

【📝特集2】健康診断の未来は?

オンライン診療、ウェアラブル、個別化医療、ビッグデータ、遠隔モニタリングなどの普及に伴い予防医療の市場は拡大しています。$300B規模のこの市場で、非侵襲的で低価格な、自動化された早期スクリーニングの市場が拡大することは間違いないといわれています。では、具体的にどのような特徴の健康診断が今後は新たなスタンダートになっていきそうか、各領域のスタートアップとともに予想していきます。

①定点観測から連続観測、都度払いからサブスクへ

ウェアラブルや遠隔モニタリングの普及により、これまでは健康診断時の定点観測しか出来なかった身体の情報が連続的に手に入るようになっただけでなく、これまでの健康診断では考慮しきれていなかった日々の運動・食事などの記録も併せて個々人の健康状態を総合的に評価することが可能となってきました。例えば、慢性疾患の連続モニタリングという観点では慢性疾患総合管理のWelldocやOmada、糖尿病に特化したSignos、心不全をウェアラブルで連続的にモニターするGPxなどが挙げられます。ほかにも、子宮頸がん検査を在宅でするキットを開発したTeal Healthなども最近話題となっており、従来は病院でしか受けられなかった検査がより広く在宅で対応できるようになるかもしれません。

課金方法についても、各定期健診に対して都度支払うというよりは、サブスクモデルとして、健康診断+連続的に予防医療を行うサービスの対価として継続的に毎月一定額を支払うような仕組みが一般的になっていくでしょう。例えば、サンフランシスコ発のスタートアップForward は月額$149のサブスクでの予防医療プロバイダーとして都市部を中心に全米30か所以上のクリニックを展開しており、がん検診、心臓健診、メンタルヘルス管理まで、幅広いサービスを提供しています。他にもフランス発のZoi は今年の春に開業する予防医療クリニックのスタートアップですが、こちらもサブスク形式でメンバーに対し、定期的な健康診断と結果を踏まえた生活習慣改善などをアプリ経由で実施していくとのことです。

②全身スキャンの活用が進む

MRIなどの全身スキャンを健康診断に活用することについては、偽陽性も多くフォローアップのあり方も不明瞭だという点から賛否両論もありますが、これを健康診断のスタンダードとしようとしているスタートアップも出現しています。テクノロジーを活用して低価格・高品質のスキャンが普及すれば、一つの健康診断の未来のあり方としては面白い観点なのではないかと思っています。

新たなスキャンを開発しているスタートアップとして直近で話題なのは、SpotifyのファウンダーDaniel Ek氏が立ち上げたNeko。ストックホルムにある健診センターで15分程度のスキャン+医師との面談を期間限定で約$150で提供しています。心臓、皮膚などを最新のセンサーとAIを活用して検査しているとのことですが、テクノロジーの詳細は不明です。他には米国のq.bioというスタートアップで、こちらはMRIのような独自スキャンに加えて採血・尿検査・家族歴・病歴などの情報をソフトウェアに取り入れてデジタルツインを作成したうえで、AIでデータを解析し、疾病リスクや受診が必要な項目を抽出するような健診を行っています。

③メンタルヘルスも予防医療のスタンダードに

これまでは治療に焦点が当たることが多かったメンタルヘルスにおいても、予防医療の側面が注目されつつあります。メンタルヘルスで有名なアプリheadspaceやcalmなども、心身の調子を整えるための簡単な瞑想から診断後の精神疾患に対する投薬まで、幅広く取り組むことを広報しています。また、上記で紹介したForwardもメンタルヘルス関係の予防医療をサブスクの一環としているところです。

また、コロナ禍でのメンタルヘルスのオンライン診療・福利厚生サービスから発展して、ここ1年でデバイスを用いてメンタルヘルスの状態を連続的にモニタリングするスタートアップが増えています。例えばhealthrhythmsやbehavidanceなど、日常のスマートホンの動作を活用してメンタルヘルスの状態を連続的に評価するようなテクノロジーが複数出現しています。このように無意識にトラッキングできる技術が普及すれば、①の「健康診断の連続性」の流れに併せて、メンタルヘルスも健康管理の主要項目に組み込まれていきそうです。

テクノロジーを活用してより効率良く精度が高い健康診断を実施することが出来れば、その結果本当に必要な人に集中して医療資源を最適化することが可能となります。

また、日本では定期的な健康診断や人間ドックが一般的である一方、定期検診自体に対する考え方は国や地域ごとに異なります。例えば、アメリカでは法定健診のような制度はなく、全人口の20%しか毎年の健康診断を受けていませんので、このような健康診断や保険制度の違いも、上記のようなトレンドの背景にあることは念頭に置く必要があります。健康診断が既に根付いている日本において効率化された次世代の健康診断モデルが発展すれば、世界での健康診断・予防医療システムのロールモデルとなり得るかもしれません。

それではまた次回もお楽しみに!